让不懂建站的用户快速建站,让会建站的提高建站效率!

168股票配资网

168股票配资网

文丨小李飞刀

3 月 12 日,A 股煤炭板块大涨超 4%,再刷历史新高,与市集永久以来给它贴的"夕阳行业"标签酿成了广大反差。

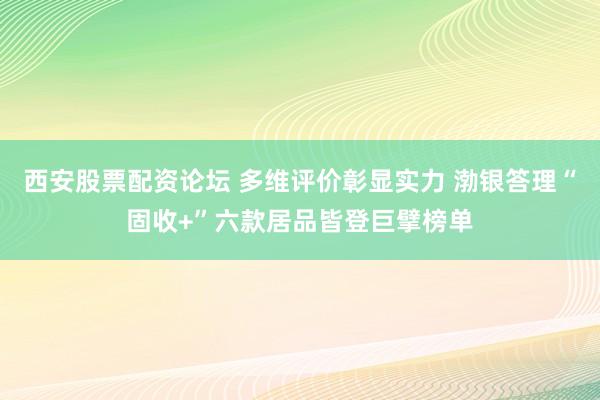

更值得留心的是,煤炭价钱自 2021 年见顶后累计回落了 70%,于今仍在多年低位徜徉。那么,煤炭股和煤价之间,为什么又会出现如斯严重的背离?

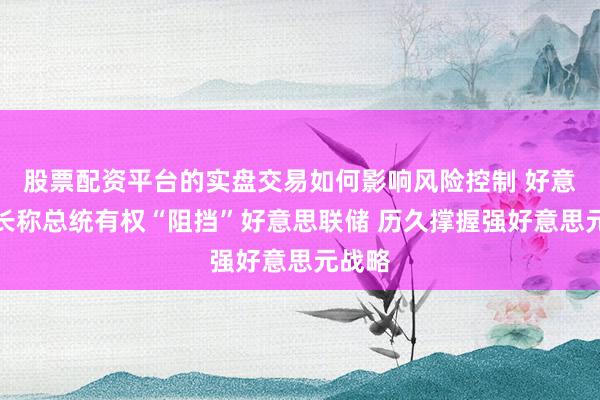

▲中国神华 VS 焦煤价钱走势图,开端:Wind

【事迹上了大台阶】

3 月以来,煤炭板块累计高涨超 10%,在 A 股各大行业中涨幅居首。而能源、化工、军工等板块原来预期受中东地缘地方刺激的板块,推崇反倒不如煤炭。

究其原因,一方面,中东地缘地方升温,大幅推高油价,引发通胀预期走高,反过来会压制好意思联储畴昔的降息旅途。这对环球风险钞票并不是好音信,于是 A 股市集立场转向防护,煤炭成了资金少顷抱团的标的。

另一方面,油气价钱大涨引发了"能源替代"的思象空间。市集上运转有东说念主战胜"煤替油"的故事。比如,在化工界限,主要分油化工和煤化工两条阶梯,中国煤化工技能已非常熟谙,一朝油价握续保管高位,煤化工占比有望晋升,进而拉动煤炭需求。

天然,地缘地方仅仅煤炭创新高的短期催化剂。事实上,煤炭板块早在 2020 年就依然触底回转,以中国神华、陕西煤业为代表的优秀龙头,早在 2016 年便开启了趋势性上行通说念。

煤炭手脚一个传统"夕阳"行业,凭什么有这么的握续爆发力?

2015 年底,供给侧改进拉开序幕,煤炭行业开启了去产能大幕。2016 到 2020 年,煤炭行业累计淘汰了约 10 亿吨逾期产能,供需神色大幅优化。

最告成的适度是煤炭价钱核心合座抬升。以焦煤期货价钱为例,价钱从上一轮周期不及 500 元,一度飙升至 2021 年近 3900 元。如今天然回落至 1200 元傍边,但年度均价核心已远高于上一轮周期。

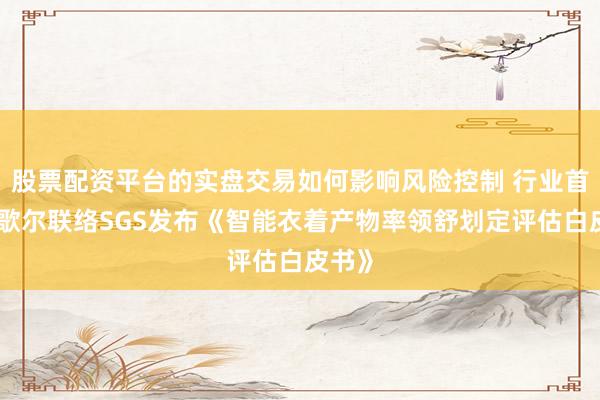

价钱抬牺牲然会带来事迹和盈利才气的晋升。2024 年,煤炭板块净钞票收益率达 12%,在 A 股各行业中排行第三,而 2015 年,这个数字照旧 -0.6%。

▲煤炭板块净钞票收益率走势图,开端:Wind

具体到企业层面,以中国神华为例,2022 到 2024 年,公司归母净利润褂讪在 689 亿到 817 亿元之间,彰着高于 2017 到 2021 年平均 500 亿元的水平,更远超 2015 到 2016 年不及 300 亿元的推崇。

可见,供给侧改进后,煤炭价钱天然仍有升沉,但合座核心依然上移。这是煤炭企业事迹得当的核心身分,亦然煤炭板块高涨枢纽撑握之一。

但是,煤炭曩昔几年涨幅远超预期,光靠事迹核心上移还不行全都阐扬。在市值不雅察看来,更深层原因在于市集交往逻辑出现根人道鬈曲。

【周期属性大鬈曲】

2016 年于今,中国神华邻接高涨超 10 年(仅 2018 年小幅回调),累计最大涨幅超 650%。同期,陕西煤业涨幅更是超越 10 倍。

这么握续而凌厉的高涨,不是市集心扉驱动,也不是浮浅的估值缔造,而是市集运转真确交往一个范式鬈曲——煤炭正从强周期板块,更始为价值红利板块。

加快鬈曲背后的导火索是什么?

2020 年 9 月,中国庄重文书"双碳"蓄意——力求 2030 年前竣事碳达峰,2060 年前竣事碳中庸。

这对煤炭这个高碳排放行业,产生了根人道、系统性的深入影响,从发展阵势到行业定位都被重塑。最核心的变化是,本钱开支不可逆地下跌,分成比例实真的在地提高。

一个彰着信号是,尽管 2021 到 2022 年行业盈利创下历史新高,但企业并莫得像以往周期那样大范围扩张产能,而是大幅缩减传统煤炭业务本钱开支,把钱拿去分成和转向清洁能源。

2016 年之前,中国神华本钱开支比率(本钱开支 / 筹谋活动现款流净额)长年保管在 50% 以上,有些年份以致接近 100%。之后,这个比例被压缩到 20% 多,最近两三年虽回升到 40% 以上,主淌若因为钱投向了发电、运载、煤化工等业务,传统煤炭业务的干涉仍在萎缩。

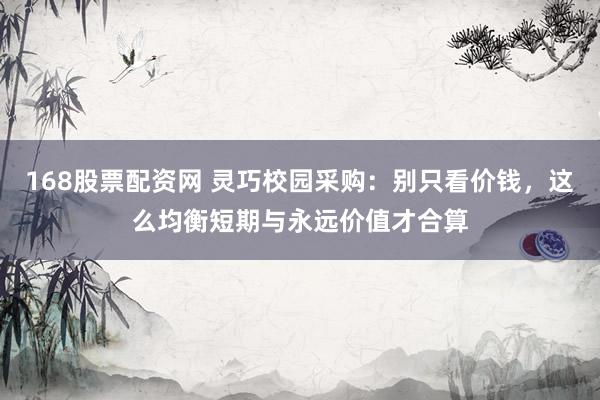

本钱开支压缩的另一面,是分成比例的大幅晋升。

2016 年及以前,中国神华分成比例基本在 40% 以下。之后大幅走高,最近五年均超 70%。2021 年更是大手笔,分成金额超 500 亿元,股利支付高洁接拉满到 100%。

▲中国神华分成情况,开端:Wind

分成率晋升的兴致,不仅仅股息率变高了。在市集眼里,这更是大小鼓吹利益趋于一致的信号。

与此同期,国内利率握续下行,也在驱动资金向煤炭这类红利钞票贴近。2020 年于今,受央行屡次降准降息等身分影响,中国十年期国债收益率从 3.2% 上方一皆回落到 1% 傍边。

十年期国债收益率常被视为无风险利率,它大幅下跌,意味着企业的股权筹谋成本被拉低,故意于现存价值的转头。

巴菲特早在 50 多年前就在《投资价值表面》中提议:企业的现存价值等于其存续期内产生的解放现款流,以一个顺应的利率折现后的总额。这即是经典的 DCF 估值模子。

用这个维度看煤炭,供给侧改进和"双碳"甘愿后,煤炭企业净利润上了一个台阶,肖似分成比例晋升,意味着畴昔解放现款流增厚了。再看分母,折现率等于股权成本减去永久增长率,而股权成本正随同利率下跌而缩短。

分子分母共同作用,煤炭的现存价值天然握续推广。而这一切的深层鬈曲,源于"双碳"战略让市集战胜,煤炭企业的本钱开支下跌是不可逆的趋势,煤炭的周期性大幅放松,红利属性快速转头。

这亦然煤炭股不再随煤价周期波动的核心原因。

【低成本才是高壁垒】

中国神华是国内范围最大的上市煤炭企业。它能握续跑赢煤炭板块,号称行业内阿尔法最彰着的龙头之一。

对巨额商品企业而言,居品末端售价由市集供需决定,企业本身无法订价。那么,核心竞争力就在成本端。谁的成本更低,谁的筹谋着力就更出色。

以华源证券统计的 2023 年数据为例,中国神华斥地成本仅为 179 元 / 吨,在主要煤企中仅高于电投能源。而两者的范围全都不在一个量级——中国神华当年煤炭产能 3.24 亿吨,电投能源惟一 4655 万吨。

此外,中国神华成本彰着低于陕西煤业、中煤能源、兖矿能源等竞争敌手。

▲主要煤炭企业斥地成本对比,开端:华源证券

煤企斥地成本低,跟资源资质告成关连。中国神华煤炭资源永别在晋西、陕北和蒙南——中国煤炭最优质的产区,其中露天矿占比高达四成以上。这么的资源资质,是绝大多量煤企无法比较的。

围绕煤炭斥地这个核心业务,中国神华还构建起"煤电运港航化"一体化布局,进一步拉开运载成本上风,玄虚竞争力更强。

中国神华能作念一体化业务,最核心的原因是它的煤矿永别高度连合。具体来看,公司最大资源矿为神东矿区,年产能近 2 亿吨,占公司总产能的 55% 以上,紧挨着即是第二大矿区准格尔,何况恰巧是运往沿海的通说念。这么的地舆条目,其他煤企也难以复制。

天然,包括中国神华在内的煤企,畴昔可能无法藏匿潜在需求萎缩的阻碍。刻下,新能源暂时还无法大幅替代传统能源,核心卡点在于储能技能的熟谙和大范围利用。

若畴昔储能技能出现立异性冲破,清洁能源转型将大幅提速,占煤炭豪侈量 50% 以上的火力发电,可能靠近需求大幅萎缩以致关停的风险。

但关于这个阻碍,中国神华因为是同质化商品中的少数低成本供给者,它的煤炭和煤电钞票的久期,注定会远远长于行业平均和绝大多量同业。天然,这一天还远莫得到来,市集也莫得去响应订价。

总体来看,煤炭板块这轮长达几年的趋势行情,深端倪能源源于本钱市集对行业底层逻辑出现了重估。供给侧改进优化了供给神色168股票配资网,"双碳"战略锁死了本钱开支,利率下行又推升了现存价值。这轮波浪中,当周期褪去、红利闪现,那些真确领有成本壁垒的龙头,成为了市集赢家。

股票配资平台的实盘交易如何影响风险控制提示:本文来自互联网,不代表本网站观点。